באתר TheMarker פורסמה כתבה בנושא כמות האשראי שמעניקים הבנקים לתחום הנדל"ן – בין היתר אשראי למשכנתאות לצורך רכישת דירות. הבנקים, כך נטען בכתבה, סבורים שהביטחונות שהם מקבלים על הלוואות המשכנתא טובים מאוד ושאין סיבה לדאגה מיוחדת.

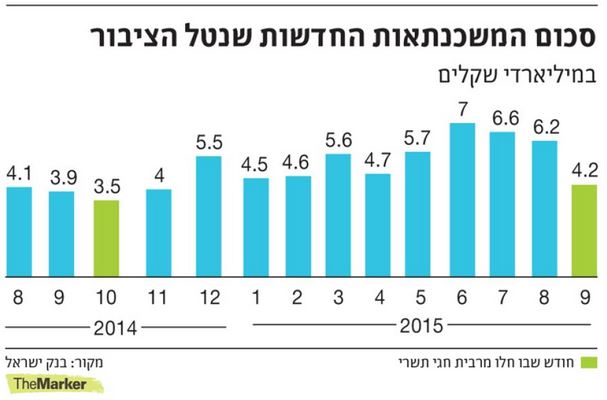

עם זאת, טענת הנגד שהועלתה היא שייתכן מצב של מיתון בעקבות עודף הלוואות ואשראי מצד הבנקים. בנתונים שפורסמו התגלה כי מתחילת 2015 (כלומר במשך 9 חודשים) לקחו לקוחות הבנקים משכנתאות שהיקפן הוא כ-50 מיליארד ש"ח. מדובר בעלייה של כ-30% ביחס ל-2014.

האם באמת ייתכן משבר שכזה?

הציבור בישראל, כך נטען בכתבה, לא מאמין ביכולתה או ברצונה של הממשלה להוריד את מחירי הדיור, וזו הסיבה שבגינה הוא נוטל אשראי למשכנתאות וכך עולים המחירים. כמו כן, הובאה טענה לפיה גם בבנק ישראל מודאגים מקצב נטילת המשכנתאות בעקבות רמת המינוף הגבוהה במקרה של משבר.

איש העסקים צבי גולדפינגר טוען כי למרות החשש, לא נראה כי בזמן הקרוב יתחולל משבר כלשהו בתחום האשראי שמעניקים הבנקים, זאת מכיוון שהרגולציה בהשוואה למדינות אחרות, נוקשית מאוד, ובוודאי בהשוואה למדינות שכבר חוו משבר בשל מינוף גבוה מדי כמו ארצות הברית שלפני המשבר ב-2008.

גובה ההחזר החודשי, מסביר לדוגמא צבי גולדפינגר, מוגבל לאחוז מסוים מההכנסה הפנויה, ופרמטר זה יחד עם פרמטרים רבים נבדקים כבר בשלבים הראשונים, בטרם נטילת המשכנתא. ייתכן כי על מנת להגדיל את רמת הביטחון, יש צורך בלווים נוספים, אבל לטענת גולדפינגר ישנם מספיק ביטחונות כבר כיום.